从农药化工起家,到转型“农药化工+医药健康”双主业,再到如今跨界转型“农药化工+光伏新能源”双主业,“杀菌剂龙头”蓝丰生化(002513.SZ)两次转型似乎都没有达到预期效益。

8月5日晚,蓝丰生化披露了2024年半年报,公司实现营业收入8.49亿元,同比增长61.26%;归母净利润-1.39亿元,同比下降52.05%;扣非归母净利润-1.20亿元,同比下降22.10%,亏损金额基本上落在了半年报业绩预告的预测值之内。

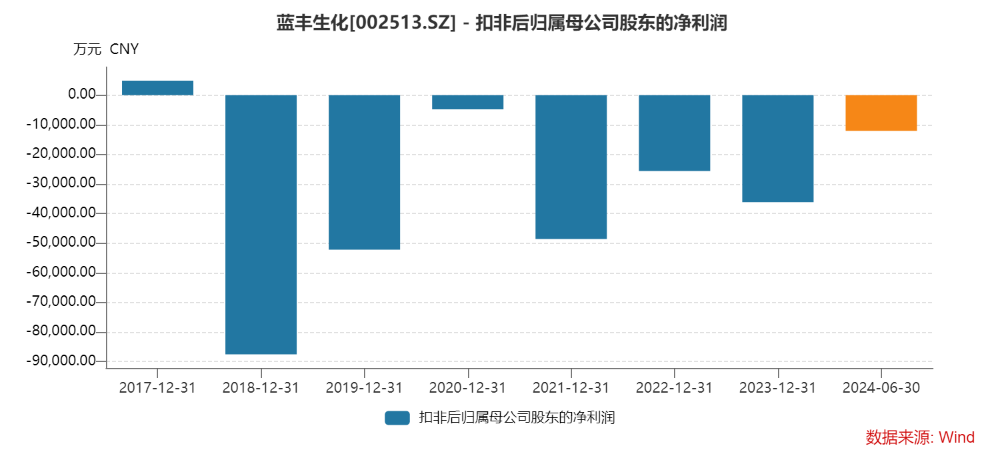

值得注意的是,2018年至2023年这六年期间,蓝丰生化的扣非归母净利润均为亏损状态。

8月6日上午,时代周报记者给蓝丰生化证券部发去了采访邮件,截至发稿时尚未得到回复。

光伏业务亏损不达预期

在2010年上市之初,蓝丰生化的主营业务只有“农药及精细化工产品的生产、研发、销售等”。

2015年,蓝丰生化完成收购陕西方舟制药有限公司(以下简称“方舟制药)”的重大资产重组事项,公司主营业务变成“医药健康+农药化工”双主业。

谁曾想,五年之后,即2020年末,蓝丰生化又把方舟制药100%股权出售了,公司主营业务由“医药健康+农药化工”双主业回归为“农药化工产品的研发、生产和销售业务”。

在首次转型失败后,2023年10月,蓝丰生化完成收购安徽旭合科技新能源有限公司(以下简称“旭合科技”)51%股权,公司主营业务由“农药化工”单主业转变为“农药化工+光伏新能源”双主业。

“长期看有利于提升公司的盈利能力,从而提高公司竞争力。”这是蓝丰生化跨界收购旭合科技51%股权时公告中的一句话,旭合科技的主营业务是光伏。

但是目前来看,旭合科技2024年上半年不仅没能提升蓝丰生化的盈利能力,反而还陷入到亏损之中。

蓝丰生化2024年半年报显示,公司营业收入同比增长61.26%的原因“主要系本期新增光伏业务收入所致”。

维新变法运动中,湖湘青年最坚定且最富牺牲精神。谭嗣同、唐才常等湘籍志士宣传“维新”,使湖南成为活跃省份。但百日即败,谭嗣同以死殉法。

其中,蓝丰生化第二季度实现营业总收入4.71亿元,同比增长225.21%,环比增长24.55%;归母净利润-1.09亿元,同比下降41.50%,环比下降256.80%;扣非净利润-8703.04万元,同比下降11.67%,环比下降162.53%。

光伏业务的确扩大了蓝丰生化的营业收入,但是并没有带来利润。

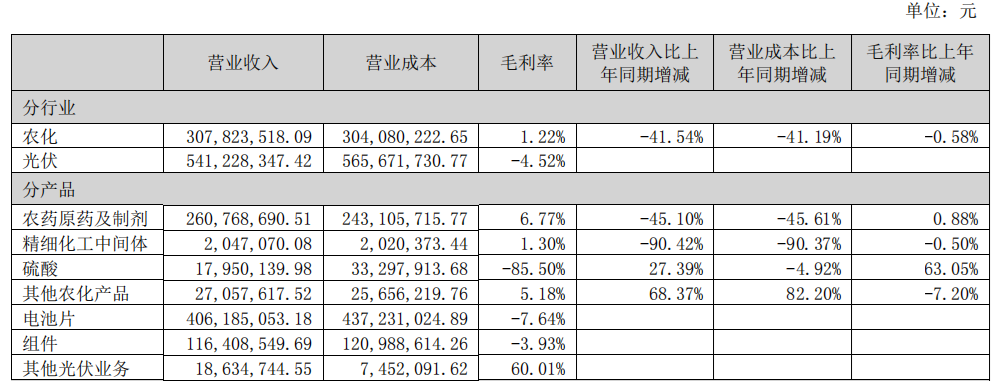

分产品来看,2024年上半年,蓝丰生化的农化产品实现营业收入3.08亿元,占公司营业收入比重为36.25%,毛利率为1.22%,同比减少0.58个百分点;光伏业务实现营业收入5.41亿元,占公司营业收入比重为63.75%,毛利率为-4.52%,明显处于亏损状态,没有达到此前预期。

图片来源:蓝丰生化公告

图片来源:蓝丰生化公告 根据中国光伏行业协会(CPIA)的统计数据,2024年上半年,我国多晶硅、硅片、电池、组件产量同比增长均超32%;国内光伏新增装机102.48GW,同比增长30.7%。出口量方面,2024年上半年硅片、电池、组件出口量分别同比增长34.5%、32.1%、19.7%。但产业链价格方面,多晶硅、硅片价格下降超40%,电池片、组件价格下滑超15%。

受产业链价格下降等影响,行业经营承压,为了争夺市场份额,光伏企业纷纷采取降价策略。旭合科技的光伏业务主要是太阳能电池片及组件,利润空间受到压缩,导致净利润为-7670.28万元,这或是蓝丰生化上半年业绩亏损的重要原因之一。

中原证券电新分析师唐俊男认为,行业去产能进行中,光伏产业链价格有望筑底。“但光伏行业彻底淘汰落后产能,实现供需平衡和供需扭转仍需时日。”

扣非归母净利润已连亏六年

2024年上半年的亏损,并非蓝丰生化的首亏,在过去六年多的时间里该公司的扣非归母净利润始终处于亏损状态。

Wind数据显示,2018-2023年,蓝丰生化的营业收入从14.81亿元增至17.42元,但是归母净利润仅在2020年为正,其余年份均为亏损;扣非归母净利润更是连亏6年,分别是-8.76亿元、-5.22亿元、-0.48亿元、-4.86亿元、-2.56亿元和-3.61亿元。

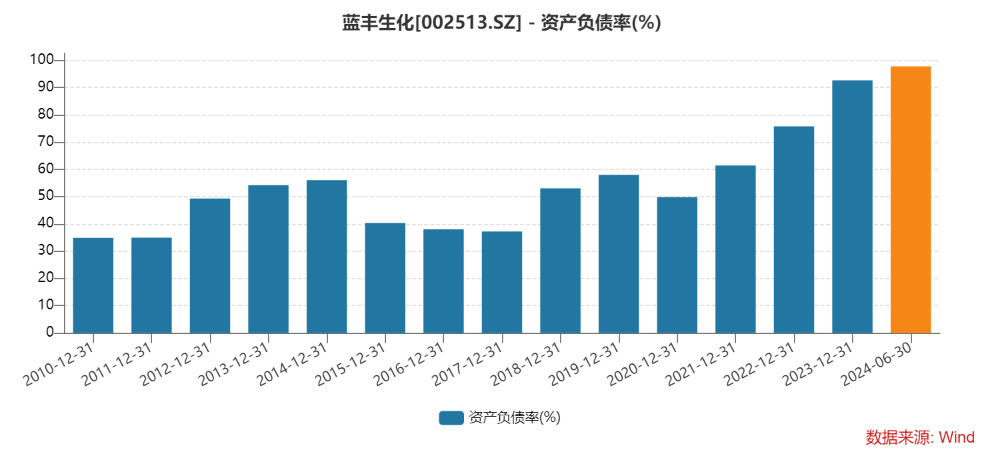

连年亏损显示出蓝丰生化的主营业务持续盈利能力堪忧,同时其资产负债率不断增长,已经达到了历史高位。

截至2024年6月30日,蓝丰生化的资产负债率已经达到了97.76%,距离资不抵债仅仅“一步之遥”,而该公司2010年上市当年的资产负债率仅为34.88%。

其中,蓝丰生化上半年末的资产总额约为34.38亿元,负债总额约为33.61亿元,所有者权益仅为0.77亿元,而归母所有者权益已经降至-1.11亿元左右。

从现金流的角度来看,2024年上半年,蓝丰生化的经营活动现金流净额为6495.23万元,同比增加6880.28万元,主要系“本期收到政府补贴、收回部分保证金所致”;筹资活动现金流净额1.39亿元,同比增加1.10亿元,主要系“本期借款增加所致”;投资活动现金流净额-1.83亿元,上年同期为-3200.63万元,主要系“报告期光伏业务在建项目投入增加所致”;期末现金及现金等价物余额约为4081.39万元,报告期内净增加2490.14万元。

但是Wind数据显示,2024年上半年,蓝丰生化的“企业自由现金流”约为-1.98亿元,而2023年末约为-0.24亿元,2023年上半年末约为0.12亿元。

截至2024年6月30日,蓝丰生化的货币资金约为3.66亿元、短期借款约为2.32亿元、其他流动负债约为2.39亿元,其流动比率、速动比率和现金比率降至0.54、0.43和0.14,紧张的现金流直接加大了蓝丰生化的短期偿债压力。

8月6日,蓝丰生化的股价为3.50元,年内跌幅约49%,公司市值为12.35亿元,较2023年末的25.88亿元蒸发了13亿元左右。

(文章来源:时代周报)

文章来源:时代周报文章作者:韩迅

原标题:蓝丰生化扣非归母净利润连亏6年半 资产负债率达97.76%历史高位收益稳定的配资平台

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP